Cámara Marítima y Portuaria de Chile | Exportaciones e Importaciones vía marítima. Leer más »

Estadísticas de Comercio Exterior vía Marítima.

Cifras actualizadas a Noviembre 2022 – excluyen cabotaje y tránsito.

Fuente:

Hasta Junio de 2017, CAMPORT mantuvo un convenio con Aduanas, el cual permitía, a través de la información detallada del Bill of Lading (BL), obtener los cuadros y estadísticas que se publicaron regularmente hasta esa fecha.

Cuando Aduanas puso fin al convenio, debido a que parte de la información que contiene el BL es de carácter confidencial, solamente quedaron disponibles como fuente de información pública las declaraciones de Ingreso y Salida, conocidas habitualmente como DIN (Declaración de Ingreso) y DUS (Declaración Única de Salida).

Ambas fuentes de información no son equivalentes. Los BL proporcionan datos que no existen en los DIN y DUS, motivo por el cual, una parte de la información que se publicó hasta junio de 2017, no tendrá continuidad.

A partir de las fuentes públicas de DIN y DUS, Camport reconstituyó parte importante de la información anterior, la que a contar de esta fecha publicará mensualmente.

Para efectos de continuidad de la información, con esta nueva fuente de datos se procesaron los cuadros estadísticos desde el 2015 hasta junio de 2017 y se compararon con la información proveniente de los BL en ese mismo período. Este ejercicio reveló que a partir de enero de ese año, las diferencias entre ambas fuentes, a nivel desagregado, son en promedio menores al 3%.

Centro de ayuda IPOChase: Financiación Sindicada, Inversiones Extranjeras Directas, Fusiones y Adquisiciones.

Whatsapp Latam Business +54 9 3884899622 | escríbanos: corporativo@ipochase.com

Cámara Marítima y Portuaria de Chile | Exportaciones e Importaciones vía marítima. Leer más »

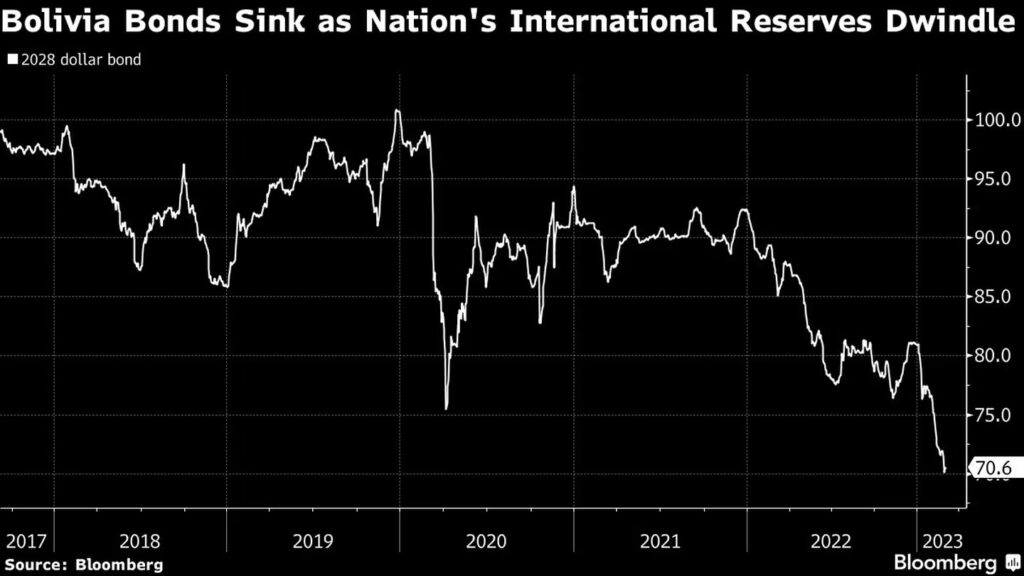

Buenos Aires — Los bonos soberanos de Bolivia superaron sus mínimos registrados durante la pandemia y cayeron la semana pasada a un récord a medida que la nación sudamericana, antaño rebosante de efectivo, agota lenta pero inexorablemente sus reservas de dólares.

Los bonos más líquidos del país con vencimiento en 2028 se negocian en torno a los 70 centavos por dólar, el nivel más bajo desde que se vendieron en 2017, mientras las reservas de divisas del banco central se desploman a un mínimo de 15 años.

Los bonos bolivianos han generado pérdidas de casi un 7% este año, el tercer peor desempeño en el mundo en desarrollo después Ecuador, un incumplidor en serie, y Ucrania, que está devastada por la guerra, según un índice de Bloomberg.

“El panorama es alarmante”, dijo Luis Prato, economista de Torino Capital LLC. “Se observa un elevado déficit fiscal, una reducción gradual de las reservas internacionales y, por otra parte, un tipo de cambio fijo cada vez menos sostenible”.

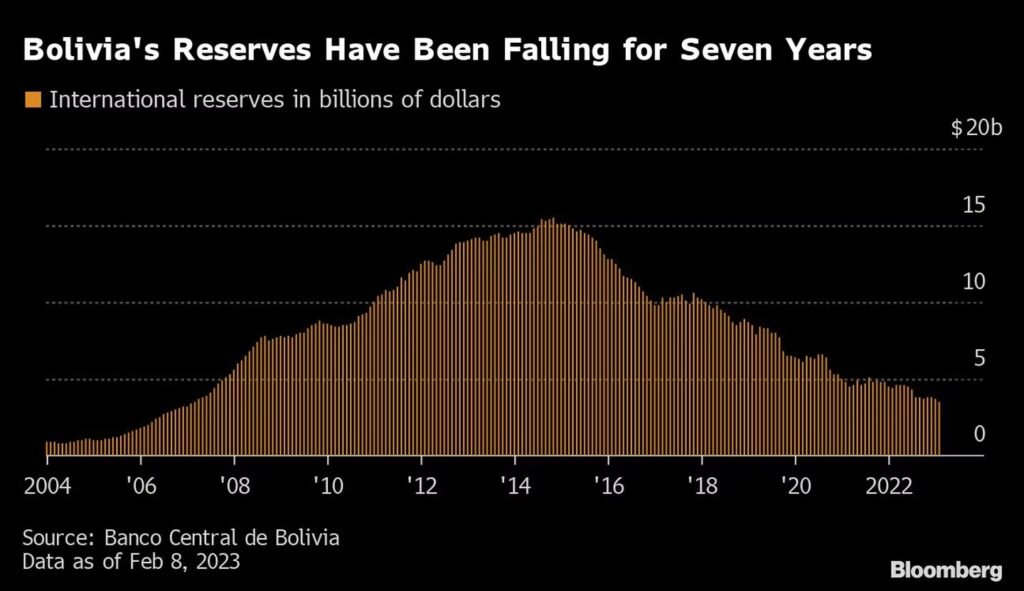

Impulsada por las exportaciones de gas natural principalmente a Brasil y Argentina, Bolivia contaba con US$15.500 millones en reservas en 2014, equivalentes a casi la mitad del producto interno bruto.

El total ha caído a US$3.500 millones, y el descenso continuará a medida que Argentina aumenta la producción local. Y aunque Bolivia posee algunas de las mayores reservas de litio del mundo, sigue produciendo poca cantidad del metal clave utilizado para las baterías de los automóviles eléctricos, lo que reduce las exportaciones.

Pérdida de confianza

Wall Street está perdiendo la confianza en un país que, según S&P Market Intelligence, cuenta con unos 39 millones de toneladas de litio sin explotar. Los bonos siguieron bajando incluso después de que el fabricante chino de baterías Contemporary Amperex Technology Co. llegara a un acuerdo en enero para explotar esas reservas.

Aun así, nadie habla todavía de un default. Después de que un bono de US$183 millones venza en agosto, el próximo pago importante de Bolivia será recién en 2026. Eso le da al Gobierno margen de maniobra, especialmente si accede a los Derechos Especiales de Giro del Fondo Monetario Internacional o sube las tasas a corto plazo para los depósitos en dólares locales, dijo Prato.

El rendimiento adicional que exigen los inversionistas para mantener los bonos del país por encima de bonos similares del Tesoro de Estados Unidos se ha disparado casi 1,8 puntos porcentuales hasta cerca de 7,4 puntos este año, según datos de JPMorgan Chase & Co. El indicador de los bonos soberanos de alto rendimiento de mercados emergentes solo ha subido 7 puntos básicos en ese periodo.

Bolivia comenzó a importar más combustible que el gas natural que vende a otros países el año pasado, convirtiendo al país en un importador neto de energía por primera vez en este siglo, según el Instituto Nacional de Estadística.

Eso, y 11 años de régimen de tipo de cambio fijo, ha provocado una fuerte caída de las reservas desde 2014 hasta ser suficientes para solo tres meses de importaciones, el umbral que el Fondo Monetario Internacional considera adecuado.

“El sector del gas ha estado disminuyendo durante mucho tiempo debido a inversiones insuficientes”, dijo Carlos de Sousa, inversionista de Vontobel Asset Management AG en Zúrich.

Déficit fiscal

La atención se centra ahora en la composición de las reservas, según los analistas de EMFI Group Ltd., entre ellos Guillermo Guerrero. Solo US$372 millones, o lo suficiente para cubrir 10 días de importaciones, se mantienen en dólares líquidos, mientras que el 74% está en lingotes, escribieron la semana pasada.

Por otra parte, Fitch Ratings espera que el déficit fiscal de Bolivia termine el año en un 6,1% del PIB, en comparación con un promedio del 2,7% para sus pares con calificaciones similares. “Para que los diferenciales se estrechen, tendríamos ver un cambio significativo en la política fiscal combinado con un fortalecimiento de la posición externa a través de las exportaciones”, dijo Nathalie Marshik, directora gerente para América Latina de renta fija en BNP Paribas, que es bajista sobre los bonos bolivianos. “Este no es nuestro caso base por el momento”.

Por María Elena Vizcaino, bloomberg.com | bloomberglinea.com

Centro de ayuda IPOChase: Financiación Sindicada, Inversiones Extranjeras Directas, Fusiones y Adquisiciones.

Whatsapp Latam Business +54 9 3884899622 | escríbanos: corporativo@ipochase.com

Bonos soberanos de Bolivia se hunden ante la caída de sus reservas de dólares. Leer más »

O Irã anunciou a descoberta de uma reserva de lítio que pode ser a segunda maior do mundo se as estimativas iniciais forem confirmadas.

Segundo o Ministério da Indústria iraniano, o volume estimado é de 8,5 milhões de toneladas de lítio. O número fica atrás apenas das 9,2 milhões de toneladas das reservas existentes no Chile.

Os depósitos do mineral – um elemento-chave para a fabricação de baterias de carros elétricos e celulares – foram encontrados na província de Hamedan, no oeste do Irã.

A eletrificação da economia tem pressionado os preços do mineral no mercado internacional nos últimos anos – a despeito de uma correção nas últimas semanas, entre outros motivos, por causa de uma desaceleração da economia chinesa.

O Irã está em conversas com possíveis investidores privados que aceitem fazer a mineração em um regime de parceria com o governo.

O anúncio iraniano, no entanto, ocorre num momento em que a oferta internacional de lítio vem se expandindo, depois do ciclo de investimentos realizado nos últimos anos.

“Vemos muito lítio saindo das minas. Esperamos um aumento de 38% na oferta de lítio neste ano,” Matty Zhao, head de metais básicos para Ásia Pacífico do Bank of America Securities, disse à CNBC. “Provavelmente 2023 será um ano de oferta acima da demanda.”

A estrategista do BofA disse ainda que as vendas de carros elétricos na China, depois de uma alta de 95% ano passado, devem desacelerar para um avanço de 22% este ano.

Para a Goldman Sachs, a oferta de lítio deve crescer 34% em média até 2025, enquanto a demanda aumentará em ritmo menor, de 25%, segundo a Reuters. Nesse cenário, a Goldman estima que o preço médio da tonelada de carbonato de lítio pode recuar de US$ 53 mil para US$ 34 mil nos próximos 12 meses – uma desvalorização superior a 35%.

Em 2021, o preço médio foi de US$ 13,9 mil e, em 2022, puxado pelo salto na demanda de carros elétricos, a cotação havia superado US$ 86 mil no ano passado.

Fuente: Giuliano Guandalini braziljournal.com

Centro de ayuda IPOChase: Financiación Sindicada, Inversiones Extranjeras Directas, Fusiones y Adquisiciones.

Whatsapp Latam Business +54 9 3884899622 | escríbanos: corporativo@ipochase.com

Irã descobre grande reserva de lítio; BofA vê “oferta acima demanda”. Leer más »

Durante 2021 las exportaciones de ácido sulfúrico alcanzaron las 20.534 toneladas, donde un 96,1% de ellas tuvo como destino Brasil, mientras que el 3,9% restante hacia Bolivia, por un valor FOB de US$ 0,35 millones.

Centro de ayuda IPOChase: Financiación Sindicada, Inversiones Extranjeras Directas, Fusiones y Adquisiciones.

Whatsapp Latam Business +54 9 3884899622 | escríbanos: corporativo@ipochase.com

Chile | Exportaciones de ácido sulfúrico. Leer más »

El Banco Central de Bolivia comunica al público en general que a partir de este lunes, 6 de marzo, a través del Banco Unión S.A., venderá dólares estadounidenses de forma directa a personas naturales en sus ventanillas de atención al público. El horario establecido es de lunes a viernes entre las 09.00 y las 16.00.

El presidente a.i. del BCB, Edwin Rojas Ulo, anunció que el Ente Emisor habilitará sus ventanillas de atención al cliente de su edificio central, ubicado en la esquina de las calles Mercado y Ayacucho de la ciudad de La Paz, para la venta de dólares a personas naturales de acuerdo al tipo de cambio oficial.

Rojas Ulo invitó a quienes tengan dificultades para adquirir dólares en los bancos y casas de cambio, acudir a las instalaciones del Ente Emisor a fin de que su demanda sea atendida de manera oportuna, cumpliendo todos los requisitos que exige la Autoridad de Supervisión del Sistema Financiero (ASFI) y la Unidad de Investigaciones Financieras (UIF).

Centro de ayuda IPOChase: Financiación Sindicada, Inversiones Extranjeras Directas, Fusiones y Adquisiciones.

Whatsapp Latam Business +54 9 3884899622 | escríbanos: corporativo@ipochase.com

Banco Central de Bolivia vende dólares de forma directa. Leer más »

El documento incluye 54 proyectos que, a través de 43 licitaciones impulsadas por el gobierno de Chile, implicarán inversiones por más de US$ 13 mil millones en el país Latinoamericano.

Un total de 54 proyectos en infraestructura, que incluyen construcción de autopistas, terminales aéreos y otras instalaciones públicas, forman parte de la nueva cartera «Oportunidades de Inversión en Chile», lanzado por la Agencia de Promoción de la Inversión Extranjera, InvestChile.

Los proyectos forman parte de 43 licitaciones que serán impulsadas por el Ministerio de Obras Públicas del país y que en conjunto implicarán inversiones por más de US$ 13 mil millones. Del total, 14 proyectos tendrán su llamado a licitación durante 2023, destacando la Concesión Ruta 5 Tramo Caldera – Antofagasta, la Segunda Concesión Ruta 5 Santiago – Los Vilos y la Segunda Concesión Acceso Norte a Concepción.

El proyecto de mayor envergadura dentro de la cartera es la Segunda Concesión Interconexión Vial Santiago-Valparaíso-Viña del Mar Ruta 68, que tiene una inversión aproximada de US$ 1.221 millones y una longitud de 140,7 kilómetros. La oferta técnica se recibirá hasta el 30 de junio y las ofertas económicas se conocerán el 28 de julio.

Un historia de exito

La cartera busca ser una herramienta esencial para los inversionistas extranjeros del sector que quieran participar del sistema de concesiones chileno, que con sus más de 30 años de vigencia ha adjudicado 103 proyectos que acumulan una inversión comprometida que supera los US$ 25.500 millones.

A la fecha, 16 multinacionales se han instalado en el país sudamericano tras participar en su sistema de concesiones. La publicación está dirigida a compañías extranjeras con foco en la construcción de autopistas, terminales aéreos, hospitales y otras infraestructuras públicas, para quienes será una herramienta sumamente útil en su próxima decisión de inversión.

Empresas extranjeras como Sacyr y OHLA ya han invertido en el país.

Centro de ayuda IPOChase: Financiación Sindicada, Inversiones Extranjeras Directas, Fusiones y Adquisiciones.

Whatsapp Latam Business +54 9 3884899622 | escríbanos: corporativo@ipochase.com

Chile presenta oportunidades de inversión en infraestructura. Leer más »

El gobernador de la provincia, Gerardo Morales, acompañó la presentación del plan de obra del Amérian Jujuy, una de las cadenas de hoteles más grande de Argentina, la cual generará un alto impacto de inversiones en la provincia y la potenciación del sector turístico.

En ese sentido, el gobernador Morales, y haciendo referencia al espacio utilizado para la construcción del Amérian Jujuy, ponderó la decisión de que la provincia pueda utilizar viejos inmuebles disponibles para “aprovecharlos económicamente en función de la sociedad”,

Sostuvo que, la iniciativa desarrollada por Villanueva e Hijos, junto al fuerte acompañamiento provincial y municipal busca, por una parte, “vincular y fortalecer al sector público con el privado”, y por otro “continuar fortaleciendo las bases para el ingreso de capitales extranjeros que buscan invertir en Jujuy”.

Respecto a los otros impactos que genera este nuevo espacio, destacó al turismo y todos sus actores, como uno de los principales beneficiados, ya que “son más camas, más generación de trabajo, más desarrollo y crecimiento para la provincia”.

“Esta inversión hotelera entra en sintonía con nuestra estrategia que tiene que ver con el desarrollo turístico y la ejecución del Master Plan de Obras que llevamos adelante”, el cual busca poner en valor distintos puntos turísticos y culturales de la ciudad, tales como el Centro Cultural Lola Mora, el Cabildo, su museo y el archivo histórico y la Ciudad de las Artes entre otras obras.

“El trabajo conjunto y serio que hacemos en Jujuy es el mejor camino para la concreción de ideas y sueños, y el desembarco de muchas inversiones e inversores que vienen acá”.

A su turno, el intendente capitalino, Raúl Jorge, hizo especial énfasis en la decisión política del gobierno provincial para “poder utilizar tierras públicas que eran un peligro para la ciudad, y eso viene de la mano con todo el trabajo de estos años, cambio de la matriz productiva, inversiones en turismo, educación, y una nueva forma de pensar a una provincia moderna”.

Por su parte, el responsable de la obra y ejecutor del proyecto, Carlos Villanueva, hizo hincapié en el “gran clima de negocios favorable que presenta Jujuy”, el cual posibilita la “confianza financiera para la llegada de inversores a nuestra provincia”.

“Estos emprendimientos son solo viables en el marco del trabajo mutuo y un gran acompañamiento provincial”, indicó.

Finalmente, el director de Amérian, José Ramos, agradeció al gobierno provincial «que nos abrió las puertas para poder llegar acá y poder continuar asentándonos como la cadena más grande de Argentina»

Acompañaron la presentación del Plan de Inversión y Obra, los ministros de Cultura y Turismo y de Trabajo y Empleo, Federico Posadas y Gaspar Santillán; el senador nacional, Mario Fiad; al auditor General de la Nación, Alejandro Nieva; el presidente del Concejo Deliberante, Lisandro Aguiar; autoridades provinciales y municipales y referentes e inversiones del sector privado.

Centro de ayuda IPOChase: Financiación Sindicada, Inversiones Extranjeras Directas, Fusiones y Adquisiciones.

Whatsapp Latam Business +54 9 3884899622 | escríbanos: corporativo@ipochase.com

Presentaron el Plan de Inversiones y Obra del Amérian Jujuy, Argentina. Leer más »

El 45% de la población urbana depende de ríos que nacen en otro país, en tanto que alrededor del 76% de las ciudades no devuelve las aguas de saneamiento a la cuenca proveedora, según el primer relevamiento integral sobre fuentes de provisión de agua y disposición de efluentes de la Argentina realizado por investigadores del Conicet.

«¿De dónde viene y a dónde va el agua de las ciudades?»: a partir de esta pregunta, 15 investigadores del Consejo Nacional de Investigaciones Científicas y Técnicas (Conicet) elaboraron la primera base de datos integrada de 243 centros urbanos del país de más de 20.000 habitantes, según los datos del Censo de 2010 disponibles en ese entonces.

Aunque suene extraño, uno de los principales aportes de este trabajo es la integración de datos, antes dispersos o incompletos en un mapa que permite dar cuenta de cuáles son las fuentes del agua de las ciudades, su tratamiento (si lo hay) y el destino de los efluentes.

«No había una imagen completa del país y surge información interesante, por ejemplo, el peso enorme que tienen los grandes ríos como el Paraná y todos sus ríos tributarios que abastecen de agua no solo las ciudades que están en la costa del Paraná sino también a las que están tierra adentro a través de acueductos», indicó el investigador del Conicet en el Grupo de Estudios Ambientales de la Universidad Nacional de San Luis, Esteban Jobbágy.

De la población relevada, el 31% depende de ríos transfronterizos (como el Paraná, Paraguay, Iguazú, Uruguay, Bermejo y Pilcomayo) exclusivamente, mientras que otro 14% de manera parcial, por lo que 45% del agua que reciben estos domicilios urbanos tienen su fuente fuera del país.

Además, Jobbágy advirtió que esos grandes ríos que cruzan distintos países «encadenan múltiples ciudades que toman y vierten agua, lo cual genera un potencial riesgo que hay que observar con atención. Son tan enormes los caudales que las tratamos como fuentes y destinos del agua urbana virtualmente infinitos».

Pero no lo son, tal como se observó con la bajante del río Paraná como resultado de los últimos años de sequía. Así, según detalla el ingeniero, en los períodos más críticos aparecieron problemas como floraciones de algas sin precedentes que generaron la interrupción del suministro. En algunas zonas, el bajo caudal generó reflujos peligrosos entre los puntos de vertido y toma de agua de las mismas ciudades.

«Los grandes ríos son una bendición al aportar un flujo de agua que el propio territorio argentino no tiene por su predominancia de tierras más secas. Sin embargo, depender de una fuente de agua que nace fuera de tu territorio soberano obliga a tomar conciencia y negociar con los vecinos de los que dependemos», señaló Jobbágy y agregó que organismos intergubernamentales como CIC Plata (Comité Intergubernamental Coordinador de los Países de la Cuenca del Plata) tienen esta función «pero al presente han puesto su foco sobre todo en la navegación».

La situación se replica dentro de la Argentina con los centros urbanos que comparten ríos con otros que están aguas arriba y que suelen consumir y verter los efluentes en el mismo lugar: el caso más paradigmático es el Paraná.

«Como es un río tan caudaloso y grande, se estima que es capaz de absorber esa contaminación, pero no deja de ser notable que en nuestro país muchas ciudades vierten los efluentes sin tratar al Paraná, y otras ciudades aguas abajo toman su agua potable del mismo río», apuntó el investigador.

La doctora en Ciencias Biológicas e investigadora del Conicet María Poca explicó que la capacidad de depuración de la contaminación del agua por disposición de efluentes por parte de los ecosistemas acuáticos depende de varios factores como procesos ecológicos, socio-tecnológicos y controles hidrológicos.

«Una manera de evaluar el nivel de riesgo sanitario que implica el encadenamiento de ciudades es a través de la relación población-caudal del curso de agua», señaló.

La investigadora se refirió a dos ejemplos diversos. Uno de ellos es el río Paraná en el que vierten sus efluentes 74 ciudades, algunas de ellas inclusive sin tratarlos. Al ser un río muy caudaloso, la relación es 273 habitantes por metro cúbico por segundo. Por otro lado, en el río Tercero, lo hacen tres ciudades pero al tener un caudal mucho menor, la relación población-caudal es de 5.245 habitantes por metro cúbico por segundo.

Esto hace que la ciudad cordobesa de Marcos Juárez, que se provee del río Tercero aguas abajo del vertido de efluentes, tenga un mayor riesgo de contaminación que la localidad de Tigre en el Delta del Paraná.

También hay que tener en cuenta las variaciones de caudal y los cambios en la cantidad de población con, por ejemplo, la llegada de turistas en determinadas épocas del año, que pueden poner en alerta la capacidad del ecosistema acuático de procesar líquidos cloacales.

Otra de las problemáticas a tener en cuenta es el trasvase que hacen muchos centros urbanos al disponer sus efluentes en una cuenca distinta a la proveedora. Del total de las ciudades relevadas, 146 (el 60,1%) trasvasa toda el agua que recibe a otra cuenca, 38 (15,5%) lo hacen parcialmente y solo 41 ciudades (16,9) no trasvasa, del resto (18 localidades de poca población) los investigadores no pudieron tener información.

Entre las consecuencias de no devolver las aguas de saneamiento a la cuenca proveedora, Poca señaló que se generan trasvases de agua a sistemas que pueden carecer de la capacidad de procesar el volumen extra recibido o la calidad de esos líquidos cloacales.

Tal es el caso del área del Gran San Luis que toma agua de una cuenca de la ladera oriental de las Sierras Centrales de San Luis y vierte sus efluentes en una cuenca pequeña endorreica del lado suroccidental.

«Esto implica duplicar su caudal ecológico, alterar su capacidad de procesamiento y a su biota», detalló la especialista en manejo de recursos hídricos. Luego hay partidos bonaerenses como La Matanza o Morón que trasvasan agua del Río de la Plata a afluentes urbanos, por lo que además de aumentar el caudal puede afectar la calidad de vida de las personas.

A esto se le añade que los sistemas conductores de suministro y los de saneamiento pueden tener pérdidas y aportar agua a la zona freática y causar transformaciones de los flujos hidrológicos naturales.

Finalmente, otro dato a destacar es que el 38% de la población incluida en el relevamiento no está conectada a una red cloacal.

«Esto implica una descarga de aguas no tratadas de manera anárquica o desorganizada en espacios urbanos que ponen en riesgo la salud pública», dijo la investigadora. Esta situación conlleva a alteraciones hidrológicas no planificadas «que pueden tener consecuencias dramáticas, como es el caso de ascensos freáticos por exceso de efluentes en pozos ciegos con la posibilidad de causar inundaciones», añadió.

La base integral nació de un convenio entre el Conicet y el Ministerio de Ambiente y Desarrollo Sostenible. Luego de recopilar la información, se elaboró un mapa abierto a actualizaciones y disponible on line en https://aguasclaras.glitch.me/ gracias al apoyo de la Fundación Bunge y Born.

A través de la Plataforma de Aguas Claras se puede acceder al mapa interactivo en el que están georreferenciadas las fuentes de agua potable y los destinos de aguas servidas de 243 ciudades con el fin de tener un conocimiento integral, transparente y compartido entre organismos municipales, provinciales y nacionales y de la sociedad.

El mapa se puede encontrar en https://ojs.ecologiaaustral.com.ar/index.php/Ecologia_Austral/article/view/2028.

*Esta nota es una producción de Télam-Confiar, una plataforma con información especializada en ciencia, salud, ambiente y tecnología.

Centro de ayuda IPOChase: Financiación Sindicada, Inversiones Extranjeras Directas, Fusiones y Adquisiciones.

Whatsapp Latam Business +54 9 3884899622 | escríbanos: corporativo@ipochase.com

Fuentes de provisión de agua y disposición de efluentes de Argentina | Conicet Leer más »

Estos complejos representaron el 92,8% de las exportaciones totales de 2022. En particular, los complejos soja, maicero, petrolero-petroquímico, automotriz, triguero, carne y cuero bovinos, oro y plata, girasol, pesquero y cebada concentraron el 78,6% del total de las exportaciones.

ullamco qué dise usteer está la cosa muy malar.

Centro de ayuda IPOChase: Financiación Sindicada, Inversiones Extranjeras Directas, Fusiones y Adquisiciones.

Whatsapp Latam Business +54 9 3884899622 | escríbanos: corporativo@ipochase.com

ullamco qué dise usteer está la cosa muy malar.

Argentina: Complejos exportadores 2022. Leer más »

Los mercados de los diferentes granos -en donde se encuentran la oferta y la demanda y se determinan los precios de los productos- son influenciados habitualmente por una gran cantidad de factores. Estos factores influyen sobre los comportamientos y las decisiones de los agentes que se encuentran a ambos lados del mercado, oferentes y demandantes. En el siguiente artículo se analizarán los principales determinantes a tener en cuenta a la hora de analizar posibles movimientos en los precios de las commodities agrícolas y su evolución en los últimos tiempos.

Clima

Centro de ayuda IPOChase: Financiación Sindicada, Inversiones Extranjeras Directas, Fusiones y Adquisiciones.

Whatsapp Latam Business +54 9 3884899622 | escríbanos: corporativo@ipochase.com